KT&G는 전매청이 전신인데 전매란 독점적으로 파는 것을 말함. 즉, 과거 정부의 대표적인 국가 사업이었던 셈. 이후 분리되어 한국담배인삼 공사가 되었다가 2002년에 민영화함. 민영화 되었지만 최대주주는 국민연금(10%)과 기업은행(7%)인 까닭에 여전히 정부 영향에서 자유롭지는 못함. 참고로, KT&G는 "Korean Tobacco & Ginseng"가 아닌 "Korean Tomorrow & Global"의 약자임.

인삼은 100% 자회사인 한국인삼공사에서 운영함. 재미있는 사실은 한국인삼공사는 이제는 민영기업인 KT&G의 자회사인데 여전히 '공사'라는 명칭을 쓰고 있음. 이는 회사에서 정통 고려인삼이라는 이미지를 유지하기 위해서 공사 명칭을 원했기 떄문이. 이와 관련해 민영기업이 공사 호칭을 쓸 수 있느냐에 관한 소송이 제기 되었고 대법원은 가능하다고 판결함. 공사 명칭을 가진 모든기업이 공기업이 아닐 수 있음에 유의하기 바람.

KT&G의 2018년 전체 매출 4.8조 중 담배 매출은 3조(해외매출 1조) 수준임. 전체 담배 판매시장은 15조 정도 되나 12조는 세금으로 내고 실제 회사의 매출은 작음. 추가로 국내 담배시장 규모는 3조 수준이고 이중 KT&G의 점유율은 약 60% 수준. KT&G의 영업이익은 30% 중반대를 유지하고 있음. 다만, 인삼부분의 이익이 섞여있어 담배만의 실적으로 보긴 어려우나 대부분 담배 이익으로 추정됨.

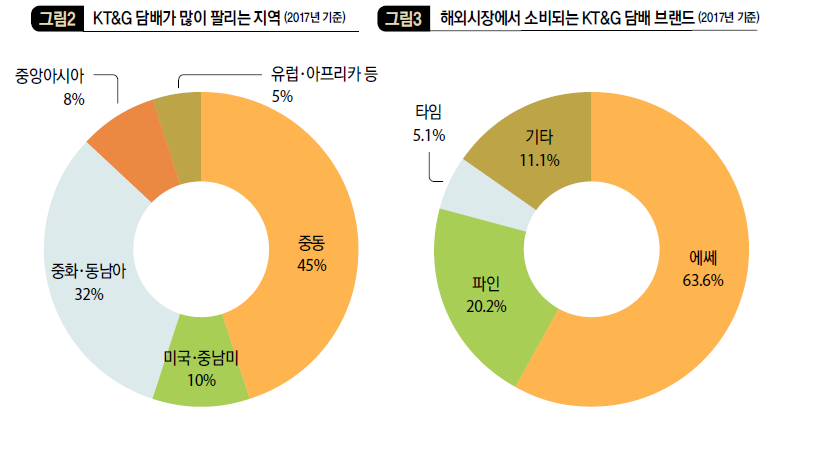

2005년경 이익이 크게 하락하였는데 이는 정부의 담배값 인상으로 흡연율이 크게 떨어졌기 때문. 이때부터 적극적으로 해외 활로를 개척함. 그 결과 현재 70개국에 수출하고 전세계 5위의 담배 판매회사가 됨. 다만 매출 규모로는 6위와 좀 차이가 나는 세계 7위임. '담배 판매량 5위 vs. 담배 매출 7위' 차이가 나는 이유는 KT&G가 주로 후진국 위주 진출했기 때문. 중동, 중남미, 아프리카가 주 수출국가임. 특히, 중동에서 잘 먹히고 있음. 이는 글로벌 담배회사들이 주로 미국, 유럽 기업인데 중동인의 반감 때문에 중동 시장에 진입할 수 없었기 때문임.

보통 미국, 유럽 기업이 해외진출 할때는 M&A를 통해서 진입함. 하지만 KT&G는 주로 현지 대리인들과 협력하는 방식으로 진입하고 현지 대리인들에게 유통, 마케팅의 자율성을 부여하셨음. 그 결과 현지에 적합한 판매 전략을 펼칠 수 있었고 주된 성공 요인이 되었음. 잘 팔리는 담배는 슬림 담배인 '에쎄'임.

KT&G가 M&A를 아예 안한것은 아님. MB정권 시절에 판매량 기준 세계 4위 시장인 인도네시아의 '트리삭티' 현지 기업을 약 1천억원에 인수하며 진출함. 하지만 금번 정권에서 당시 인수가격 적정성 관련해서 조사를 하고 있음. M&A에서 인수가라는 것은 시장상황과 인수자의 의지 등이 복합적으로 작용하여 결정되는 것인데 이것이 문제가 되면 향후 M&A 방식 통한 해외 진출은 어렵지 않을까 생각됨. 터키, 이란, 러시아 등 해외 여러 곳에 생산공장 있는데 이란 공장은 향후 한국이 호로무즈 해협에 파병할 경우 외교 상황으로 인한 문제가 발생할 수도 있어 보임.

KT&G가 공기업이었음에도 해외 진출에 성공한 이유는 무엇일까? 이는 역설적이지만 2000년대 중반 칼아이칸의 경영권 공격 때문이 아닐까 싶음. 당시 칼아이칸이 종가 보다 17% 높은 가격(6만원)으로 공개매수를 하며 경영권 확보를 시도했음. 결국 실패하긴 했으나 이때 큰 위기를 겪은 KT&G는 이후 투명한 지배구조를 갖춤.

그 결과 CEO의 경영 자율성을 확보할 수 있었음. 정부 영향 하의 기업임에도 낙하산이나 외풍에서도 버텨 낼 수 있었음. 심지어 최순실 때에도 기부금 요구를 거부함. 또한 신재민 사무관에 폭로에 의하면 청와대의 사장 교체에 요구에도 응하지 않음 지배구조 선진 기업이 된것임. 말 그대로 전화위복인 것임.

산업이 정체하는 가운데 담배회사의 미래는 어디에 있을까? 일단 현금은 많음. 여전히 전체 순이익의 50% 이상을 배당함(배당성향) 글로벌 담배회사는 현금을 활용한 M&A를 통해 해외 진출과 사업 다각화로 대응함.

1. 필립모리스. 1970년대부터 사업다각화 추진하였고 2000년 145억불로 당시 세계 2위 식음료회사 회사인 크래프트 인수. 또한 그 이후 RJR나비스코. 밀러맥주 인수 등을 인수하며 식음료 사업을 강화. 필립모리스캐피털이라는 금융도 있음. 여전히 이익의 상당수는 담배로부터 나오나 식음료/담배/금융으로 포트폴리오를 분산함. 참고로, 이름을 알트리아로 바꿈

2. 영국 BAT. 여기도 일찌감치 다각화 시작함. 여기는 1980년대 세계 최대의 보험사를 보유하고 있었음. 90년경에 분리해서 별도 상장하면서 나눠지긴 했지만 포트폴리오를 금융으로 분산했던 것임. 2017년에는 45조짜리 미국 레이놀즈 인수해서 세계 2위가 담배회사가 됨. 해외 확장을 통해 사업을 확대하고 있음.

3. 일본 JT. 국내담배 31% 해외담배 46% 식음료등 23%로 다각화되어 있으나 여전히 담배 비중이 70%임. 주로 해외 확장에 집중. 최근 3년간 4.5조 인수합병할만큼 M&A에 적극적임.

KT&G 역시 사업 다각화 시도하고 있음. 포트폴리오는 제약/화장품과 부동산. 문제는 성과가 안난다는 것. 부동산을 빼고는 적자임. 부동산 사업을 하는 이유는 전신이 전매청인 까닭에 전국에 부동산 자산이 많음(약 1조). 유사하게는 KT도 'KT리츠'를 만들어서 부동산 하고 있음. 영업이익도 연간 380억 벌어들이고 있어 성공적임.

아쉬운건 사업 하는 기업이 부동산에 집중하고 있다는 것. 아직 현금이 있을 때 부동산이 아닌 진짜 사업을 해야 함. 하지만 지배구조 때문에 M&A가 쉽지 않음. M&A는 최대주주의 결단이 필요한데 최대주주가 안정적인 성장을 원하는 국민연금과 기업은행인데다 트리삭티 논란도 있어 쉽지 않음.

해외의 담배 기업들처럼 좀더 과감한 M&A를 통해 담배 산업을 통합하던가 사업 다각화하든가 하여 성장하는 기업이 되기를 바람.

좀더 자세한 스토리는 아래의 영상을 참고하기 바람.

https://www.youtube.com/watch?v=HE9gjV4aJN0